开云体育2024年全球能源电板装机量为894.4GWh-开云官网kaiyun皇马赞助商 「中国」官方网站 登录入口

近期开云体育,全球主流车企和电板厂商依然接踵公布了固态电板装车期间表。不少企业都运行斥地中试线,何况规划了小范围量产,小范围装车的期间表。

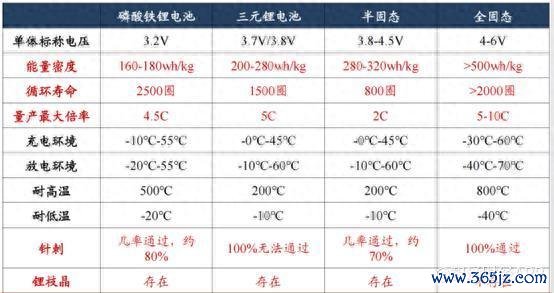

传统液态锂电板的能量密度依然接近其表面极限,何况液态电板仍然存在电板热失控的安全隐患。而固态电板不错兼顾传统液态电板无法兼顾的高能量密度和高安全两大特点,成为下一代高性能锂电板。

固态电板不错世俗利用于对分量和安全性条款较高的场景,如新能源汽车,机器东说念主,低空遨游器,储能等,利用场景世俗。

固态电板中试线大范围建成,量产在即

近两年,固态电板发展迅猛。现在全球主流车企和电板厂商依然接踵公布了固态电板装车期间表。

具体来看,宁德时期短期由半固态电板过渡,推出凝华态电板,固态电板展望2027年小范围量产。国轩高科接洽2027年小批量装车,2029-2030年量产。亿纬锂能接洽2027年小批量装车,2028年量产,其固态电板2024年已完成第一代期间开发。中翻新航接洽2027年小批量装车,2028年量产。

车企方面,比亚迪进展率先,2024年已实现60Ah级固态电芯中试下线,能量密度达400Wh/kg,规划2027–2029年实现小批量装车,2030–2032年干与量产爬坡期。上汽清陶已布局全固态产线,展望2025年投产,见地能量密度406Wh/kg,2027年装车上市。广汽埃安接洽2026年小批量装车,一汽、祯祥接洽2027年小批量装车,长安汽车提倡“长安全固锂量”决策,展望2025年完成样件开发,2027年实现小批量装车。

丰田、本田、大家、良马、疾驰、当代等德日韩车企,大多接洽在2027年傍边实现全固态电板装车上市。

初创公司进展也相似速即。

6月27日,中固时期固态电板中试线在保定启动斥地。中固时期固态电板中试线神志在产业化方面规分别两步走:第一步斥地超大容量固态电板中试线,展望10月份投产。第二步斥地2GWh超大容量固态电板坐褥线,接洽年底前开工斥地。在打造固态电板量产线的同期,接洽建玉成球首个百兆瓦时级的超大容量固态电板储能示范电站。

中固时期将围绕干法电极、固态电板要道材料、超大容量固态电芯瞎想制造等中枢期间,开展皆集攻关。同期,鼓吹固态电板在新式储能场景中的示范利用,提高期间滚动与产业化水平。

从市集空间来看,2024年全球能源电板装机量为894.4GWh,展望2025年达到1100GWh。凭证鑫椤资讯统计,2025年1-5月全球储能电板出货量196.5GWh,同比增长118%,最先谋划院(SPIR)展望2025年全球储能电板出货量将达530GWh,同比增长49%。

何况跟着新能源车浸透率的提高,低空经济、东说念主形机器东说念主的快速发展,以及光伏风电装机量的快速提高,对锂电板的需求量还在逐年增长。固态电板凭借其高安全性、高能量密度,充电速率快,轮回次数长等优点,正在迟缓替代传统液态锂电板。

固态发力,斥地先行

传统锂电板主要由正极材料、负极材料、隔阂和电解液四大部分构成。其中,正、负极材料决定了电板的容量,隔阂用于梗阻正负极,同期允许离子通过,电解液则是联络正负极的介质,充任锂离子传输的弁言。固态电板是使用固体电解质来替代传统锂离子电板的电解液和隔阂,实现离子传输和电荷储存,是一种新式的电板期间。

在工艺经由上,固态电板与传统液态锂电板最大区别在于电解质成膜工艺、干法电极工艺和拼装阵势三大方面。在斥地竖立上,固态电板与传统液态锂电板最大区别在于前段斥地和中段斥地。因此固态电板坐褥线需要全新的斥地,基本无法通过老的液态锂电板斥地技改完成。

按照电板企业和车企的期间规划,倘若需要2027年实现小批量装车,那么就需要2027年头实现量产,2026年就需要运行工场斥地,2025年便需要向斥地厂商下订单。

凭证东吴证券的测算,固态电板行业2025年继续完成中试,2026-2027年继续小批量装车,2028-2029年变成范围化量产,全球固态电板产能有望从2024年的17GWh提高至2029年的190GWh,5年规画新增约173GWh。何况跟着斥地范围化坐褥和良率的提高,单GWh固态电板斥地价钱将从5-6亿每GWh着落至2.5亿每GWh。治安推算,固态电板斥地需求将从2025年的55亿元提高至2029年的200亿元,且跟着期间的不停逾越,新需求的增多,斥地需求还会迟缓提高。

其中,先导智能(300450.SZ)、利元亨(688499.SH)已掌执固态电板整线装备的制造工艺,具备多项中枢期间。

先导智能2024年固态电板斥地及干法电极斥地已得胜发货外洋,并赢得客户招供和访佛订单,利元亨2024年得胜中标第一条硫化物固态电板整线装备神志,并干与坐褥调试与参数优化阶段。

纳科诺尔、曼恩斯特、科恒股份等企业积极布局干法电极斥地体式,主要研发财具包括干法混料、干法涂布和干法辊压斥地,纳尔科诺尔与清研电子缔造清研纳科,在干法电极装备规模掌执多项要道期间,并正进行高压成型、等静压等斥地的研发,曼恩斯特已初步完成固态电板“湿法+干法”工艺装备的双线布局,科恒股份第一台干法涂布斥地依然精良托付并告成投产,赢合科技2024年推出了第三代干法混料纤维化+干法成膜工艺集成化斥地。

固态电板材料静待花开

跟着坐褥线的不停彭胀,固态电板材料需求也将有序提高。

固态电板现在主要包括团员物、氧化物、硫化物三大期间道路。现在三大期间道路各有优瑕玷。

团员物电解质期间较为纯熟,依然率先进行小范围量产。但存在离子电导率太低;在低温下性能影响较大,每每需要在高温(60℃以上)下才气时常充放电;化学相识性较差;电化学窗口窄,性能上限较低等瑕玷。

氧化物电解质具有较好的导电性和相识性,各项性能明白较为平衡,现在进展也相比快,是现在国内半固态电板主流的期间道路。但相干于硫化物,其离子电导率偏低,且氧化物尽头坚毅,存在刚性界面战斗问题。

硫化物电解质的离子电导率最高,机械加工性强,界面战斗邃密、电阻较小,电化学窗口较宽,责率性能明白优异,最适用于全固态电板。但制备难度亦然最大,资本也相对高尚。

凭证高工锂电,抑止2025年4月,布局固态电解质的企业超75家,规划产能超10万吨,已投产产能超万吨,但产能超3000吨级的企业不及3家,大宗企业的产能仍停留在从履行室到中试的过渡阶段。现在恩捷股份、厦钨新能、容百科技、天赐材料等多家企业依然得胜研发出硫化物电解质,主要处于小试、中试阶段,部分具备小批量供应才气。

就发展趋势来说,由于固态电板对高能量密度的条款,因此负极材料从现时主流的石墨负极向硅基负极发展,永恒将向金属锂负极迭代。现时石墨负极的比容量约360mAh/g,已接近其表面最大值372mAh/g。而硅基负极的表面比容量高达4200mAh/g,极度石墨负极的10倍。因此,硅基负极在提高电板能量密度上有着广泛的利用后劲。凭证高工锂电,抑止2025年4月,布局硅基负极的企业超30家。包括贝特瑞、璞泰来、杉杉股份、翔丰华等头部负极企业,以及天目先导、凯金股份、兰溪致德、索理德等一批聚焦于硅碳材料的翻新企业也正在硅基负极产业化痛点上要点攻关。

由于固态电板具有更宽的电化学窗口,因此固态电板正极材料正在向超高镍、富锂锰基、高压尖晶石镍锰酸锂等高容量高密度的新式材料迭代。现在包括容百科技、当升科技、厦钨新能等正极材料头部企业依然率先具备固态电板新式正极材料的坐褥才气或有关期间储备。

导电剂是锂电板要道辅材,碳纳米管是最契合硅基负极的新式导电剂。现在碳纳米管在锂电板中的浸透率简略20%,其中以多壁碳纳米管为主。而单壁碳纳米管对电板性能的提高遵循更为权贵,更适配固态电板,同期期间壁垒也更高,现在全球范围内唯有一丝数企业能够范围化坐褥单壁碳纳米管。

不出丑出,跟着固态电板的实行利用,新式正负极材料以及导电剂都将有极大的市集发展后劲,但现在大宗期间扔处于攻克或者小批量试坐褥阶段,仍需较永远间。

结语

简而言之,在期间迭代的鼓吹下,固态电板已迎来蹂躏性进展。全球主流车企接踵公布装车期间表开云体育,象征着固态电板时期行将开启。现时,产业链中斥地企业将率先实现功绩开释;正负极材料及导电剂虽具备广泛市集后劲,但其功绩终了周期相对较长。